Учёт денежных средств и денежных документов

После окончания срока действия банковской карты осуществляется ее списание

Д-т сч. 26 "Общехозяйственные расходы"

К-т сч. 56 "Денежные документы".

3.3. Учёт операций на специальных счетах

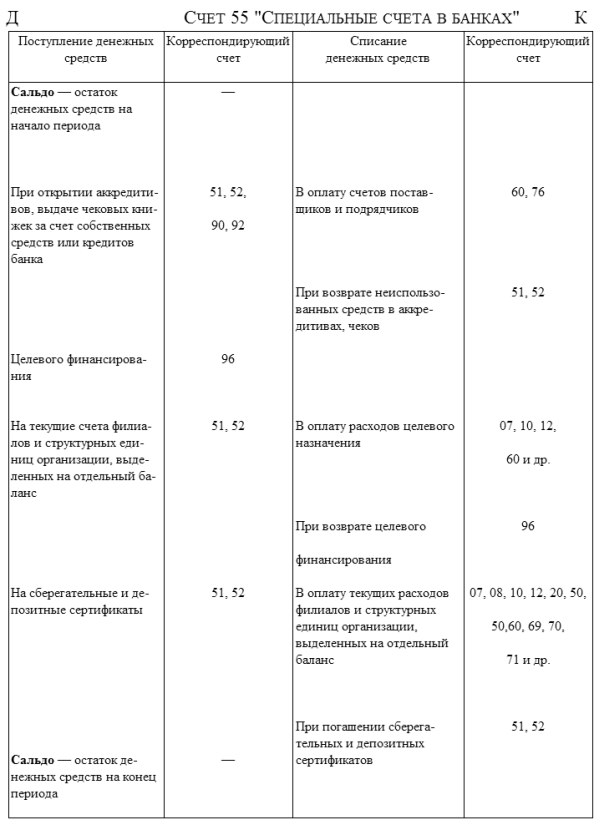

На специальных счетах в банках учитываются денежные средства, находящиеся в аккредитивах, чековых книжках, на текущих, особых и других счетах, денежные средства целевого финансирования и использования, если они подлежат обособленному хранению и использованию. Для учёта каждого вида денежных средств открываются соответствующие субсчета к счету 55 "Специальные счета в банках":

Денежные средства организации зачисляются в аккредитивы за счет собственных средств или кредитов банка. Используются средства с аккредитива для расчётов с поставщиками. Неиспользованные в аккредитивах средства восстанавливаются банком на тот счет, с которого они были перечислены.

При выдаче банком организации чековых книжек депонируются ее средства или кредиты банка. Депонированные средства списываются на основании выписки банка о погашении предъявленных ему чеков, которые были выданы организацией своим кредиторам. Суммы по чекам, выданным организацией, но не предъявленным к оплате в банк или не оплаченных банком, остаются на специальном счете. Оставшиеся неиспользованные чеки возвращаются в банк.

Организация может учитывать на отдельном субсчете счета 55 средства целевого финансирования (на содержание социальных учреждений, финансирование капитальных вложений, субсидии правительственных органов и др.), обособленно хранящиеся в банке.

На отдельных субсчетах счета 55 учитываются также текущие счета филиалов и других структурных единиц, входящих в состав организации и выделенных на отдельные балансы. Текущие счета открываются в местных учреждениях банков для осуществления текущих расчётов: выплаты заработной платы, командировочных сумм, на хозяйственные цели. Операции по текущим счетам отражаются аналогично операциям по расчётному счету.

На отдельных субсчетах счета 55 учитываются сберегательные и депозитные сертификаты.

Сберегательный (депозитный) сертификат удостоверяет сумму вклада, внесенного в банк, и права вкладчика (держателя сертификата) на получение по истечении установленного срока суммы вклада и обусловленных в сертификате процентов в банке, выдавшем сертификат. Сертификат не может служить расчётным документом за проданные товары или оказанные услуги.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22, 23, 24